ГОСУДАРСТВЕННЫЙ КОМИТЕТ РЕСПУБЛИКИ

КАРЕЛИЯ ПО ЦЕНАМ И ТАРИФАМ

ПРИКАЗ

от 17 апреля 2019 года N 61

Об утверждении Методических указаний по

расчету предельных торговых наценок на

продукцию (товары), реализуемую на

предприятиях общественного питания при

общеобразовательных школах,

профтехучилищах, средних специальных и

высших учебных заведениях на территории

Республики Карелия

В соответствии с постановлением

Правительства Российской Федерации от 7

марта 1995 года N 239 "О мерах по упорядочению

государственного регулирования цен

(тарифов)", постановлением Правительства

Республики Карелия от 1 ноября 2010 года N

232-П "Об утверждении положения о

Государственном комитете Республики

Карелия по ценам и тарифам", Закона

Республики Карелия от 26 декабря 2005 года N

950-ЗРК "О наделении органов местного

самоуправления муниципальных районов и

городских округов государственными

полномочиями Республики Карелия по

регулированию цен (тарифов) на отдельные

виды продукции, товаров и услуг",

постановлением Правительства

Республики Карелия от 1 ноября 2007 года N

161-П "О способах государственного

регулирования цен (тарифов) в Республике

Карелия" приказываю:

1. Утвердить Методические указания

по расчету торговых наценок на продукцию

(товары), реализуемую на предприятиях

общественного питания при

общеобразовательных школах,

профтехучилищах, средних специальных и

высших учебных заведениях на территории

Республики Карелия.

2. Контроль за исполнением приказа

возлагаю на себя.

И.о. Председателя

Государственного комитета

Республики Карелия

по ценам и тарифам

Т.П.КРЮКОВ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО РАСЧЕТУ

ПРЕДЕЛЬНЫХ ТОРГОВЫХ НАЦЕНОК НА

ПРОДУКЦИЮ (ТОВАРЫ), РЕАЛИЗУЕМУЮ НА

ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ ПРИ

ОБЩЕОБРАЗОВАТЕЛЬНЫХ ШКОЛАХ,

ПРОФТЕХУЧИЛИЩАХ, СРЕДНИХ СПЕЦИАЛЬНЫХ И

ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЯХ НА ТЕРРИТОРИИ

РЕСПУБЛИКИ КАРЕЛИЯ

1. Общие положения

1.1. Настоящие Методические указания

по расчету торговых наценок на продукцию

(товары), реализуемую на предприятиях

общественного питания при

общеобразовательных школах,

профтехучилищах, средних специальных и

высших учебных заведениях на территории

Республики Карелия (далее - Методические

указания), разработаны в соответствии с

постановлением Правительства

Российской Федерации от 7 марта 1995 года N

239 "О мерах по упорядочению

государственного регулирования цен

(тарифов)", постановлением Правительства

Республики Карелия от 1 ноября 2010 года N

232-П "Об утверждении положения о

Государственном комитете Республики

Карелия по ценам и тарифам", Закона

Республики Карелия от 26 декабря 2005 года N

950-ЗРК "О наделении органов местного

самоуправления муниципальных районов и

городских округов государственными

полномочиями Республики Карелия по

регулированию цен (тарифов) на отдельные

виды продукции, товаров и услуг",

постановлением Правительства

Республики Карелия от 1 ноября 2007 года N

161-П "О способах государственного

регулирования цен (тарифов) в Республике

Карелия".

1.2. Используемые в настоящих

Методических указаниях понятия означают

следующее:

"предприятие общественного питания

при образовательных учреждениях

(заявитель)" - хозяйствующие субъекты,

независимо от организационно-правовой

формы, оказывающие услуги общественного

питания в школьных столовых, а также в

столовых профтехучилищ, средних

специальных и высших учебных

заведениях;

"регулируемая деятельность" -

деятельность юридических лиц и

индивидуальных предпринимателей по

оказанию услуг общественного питания в

образовательных учреждениях;

"регулируемая организация

(предприятие)" - предприятие

общественного питания при

образовательных учреждениях,

осуществляющее регулируемую

деятельность;

"доход от реализации предприятия

общественного питания при

общеобразовательных учреждениях" -

выручка от осуществления регулируемой

деятельности;

"продукция общественного питания

собственного производства" - (далее -

продукция собственного производства) -

кулинарная продукция и кондитерские

изделия производства предприятий

общественного питания при

образовательных учреждениях;

Согласно статьи 346.27 Налогового

кодекса Российской Федерации услуги

общественного питания - это услуги по

изготовлению кулинарной продукции и

(или) кондитерских изделий, созданию

условий для потребления и (или)

реализации готовой кулинарной

продукции, кондитерских изделий и (или)

покупных товаров, а также по проведению

досуга. К услугам общественного питания

не относятся услуги по производству и

реализации подакцизных товаров,

указанных в подпункте 3 пункта 1 статьи 181

НК РФ.

"покупные товары" - продукты

питания, реализуемые предприятиями

общественного питания при

образовательных учреждениях без

осуществления технологической

обработки (за исключением продукции

детского питания);

"наценка продукции общественного

питания" - цена услуг предприятий

общественного питания по доведению

товара до потребителя и его реализации

(далее - наценка);

"издержки предприятий

общественного питания" - выраженные в

денежной форме затраты трудовых,

материальных и финансовых ресурсов на

осуществление производственно-торговой

деятельности предприятия (далее -

издержки);

"расходы" - расходы на производство

и реализацию продукции собственного

производства (товаров) регулируемыми

организациями. Расходами признаются

обоснованные и документально

подтвержденные затраты, осуществленные

регулируемой организацией;

"прямые расходы" - расходы,

непосредственно связанные с

производством и реализацией продукции

собственного производства (товаров)

регулируемыми организациями;

"косвенные расходы" - расходы,

необходимые для обеспечения

деятельности регулируемой организации,

но не потребляемые непосредственно в

процессе производства и реализации;

"необходимая валовая выручка (НВВ)" -

наценка общественного питания,

исчисленная в денежном выражении -

экономически обоснованный объем

финансовых средств, необходимых

организации для осуществления

регулируемой деятельности в течение

расчетного периода регулирования с

учетом необходимой прибыли;

"прибыль от реализации продукции

(товаров)" - показатель, характеризующий

финансовый результат

производственно-торговой деятельности и

определяемый как превышение необходимой

валовой выручки за вычетом обязательных

платежей (например, НДС, акцизы), над

издержками обращения за определенный

период времени.

Иные понятия соответствуют

понятиям, принятым в законодательстве

Российской Федерации и Республики

Карелия.

1.3. Методические указания

разработаны в целях:

- обеспечения единства методов в

формировании цен на продукцию

предприятий общественного питания при

общеобразовательных школах, учреждениях

начального, среднего и высшего

профессионального образования

Республики Карелия (далее - предприятие

общественного питания при

образовательных учреждениях Республики

Карелия);

- обеспечения экономического

обоснования наценок на продукцию

общественного питания, товары,

реализуемые в образовательных

учреждениях Республики Карелия;

- достижения баланса интересов

хозяйствующих субъектов и потребителей;

- соблюдения социальной

защищенности, обеспечения доступности

питания учащихся общеобразовательных

школ, учреждений начального, среднего и

высшего профессионального образования.

1.4. Методические указания

определяют основные положения расчета

наценок на продукцию (товары),

реализуемую на предприятиях

общественного питания при

образовательных учреждениях.

1.5. К учреждениям образования

относятся учреждения, указанные в статье

23 Федерального закона Российской

Федерации от 29 декабря 2012 года N 273-ФЗ "Об

образовании в Российской Федерации".

1.6. Методические указания

предназначены для использования

Государственным комитетом Республики

Карелия по ценам и тарифам (далее -

Госкомитет), органами местного

самоуправления муниципальных районов и

городских округов Республики Карелия

(далее - органы местного самоуправления),

предприятиями общественного питания при

образовательных учреждениях Республики

Карелия для расчета методом

экономически обоснованных расходов

(затрат) регулируемых размеров наценок

на продукцию (товары), реализуемую на

предприятиях общественного питания при

образовательных учреждениях на

территории Республики Карелия.

2. Основные принципы расчета наценок на

продукцию (товары), реализуемую на

предприятиях общественного питания при

образовательных учреждениях

2.1. Государственное регулирование

наценки на продукцию (товары),

реализуемую на предприятиях

общественного питания при

образовательных учреждениях Республики

Карелия, осуществляется путем

установления уполномоченным органом

местного самоуправления, который в

соответствии с Уставом муниципального

образования наделен государственными

полномочиями Республики Карелия по

регулированию цен (тарифов) на отдельные

виды продукции, товаров и услуг (далее -

регулирующий орган) предельных

(максимальных) уровней наценок на

продукцию (товары), реализуемую на

предприятиях общественного питания при

образовательных учреждениях Республики

Карелия, в процентах в разрезе видов

реализуемой продукции (товаров):

- наценка на продукцию собственного

производства;

- наценка на покупные товары, в т.ч.

хлеб.

2.2. Наценки на продукцию, товары,

реализуемые на предприятиях

общественного питания при

образовательных учреждениях Республики

Карелия, устанавливаются в зависимости

от формы организации общественного

питания:

- едиными по муниципальному

образованию (муниципальному району,

городскому округу, городскому

(сельскому) поселению) Республики

Карелия при поступлении

соответствующего заявления субъекта

регулирования;

- дифференцированными по

предприятиям общественного питания при

образовательных учреждениях на

территории Республики Карелия при

поступлении заявления.

2.3. Регулируемая наценка

применяется:

- к фактической себестоимости

готового блюда в ценах приобретения;

- к фактической цене закупки

продукции (товара). Под фактической ценой

закупки продукции (товара) понимается

цена, указываемая в сопроводительной

документации на товар (в договорах,

протоколах, счетах, накладных и т.п.).

2.4 При расчете наценки на продукцию

(товары), реализуемую на предприятиях

общественного питания при

образовательных учреждениях Республики

Карелия, применяется метод экономически

обоснованных расходов (затрат).

2.5. При использовании метода

экономически обоснованных расходов

(затрат) регулируемые наценки

рассчитываются в размерах,

обеспечивающих возмещение экономически

обоснованного уровня затрат,

необходимых для обеспечения

безубыточной деятельности предприятий

общественного питания при

образовательных учреждениях Республики

Карелия. Расходы, возмещаемые за счет

средств бюджетов разных уровней, в

издержки производства и реализации, при

расчете наценки не включаются.

2.6. Расчет наценок основывается на

принципе обязательности ведения

раздельного учета доходов и расходов в

отношении регулируемой деятельности и

иной деятельности предприятий

общественного питания при

образовательных учреждениях Республики

Карелия, не допускается повторный учет

одних и тех же расходов по различным

видам деятельности.

2.7. Определение размера наценок

производится регулирующим органом на

основании расчетных материалов,

представленных предприятиями

общественного питания при

образовательных учреждениях Республики

Карелия.

2.8. Размеры наценок устанавливаются

органом местного самоуправления на

основании показателей, указанных в

пункте 3.1 настоящих Методических

указаний, представляемых предприятиями

общественного питания при

образовательных учреждениях Республики

Карелия.

2.9. Установление наценок

осуществляется исходя из следующих

принципов:

возмещение предприятиям

экономически обоснованных затрат,

связанных с реализацией продукции

(товаров) на предприятиях общественного

питания при образовательных учреждениях

Республики Карелия;

учет размера прибыли, необходимой

для обеспечения предприятий средствами

на обслуживание привлеченного капитала

и финансирование других обоснованных

расходов;

учет в структуре затрат всех

налогов и иных обязательных платежей в

соответствии с законодательством

Российской Федерации.

3. Порядок представления материалов для

утверждения (пересмотра) наценок на

реализуемую продукцию (товары) на

предприятиях общественного питания при

образовательных учреждениях

3.1. Для установления (пересмотра)

уровней наценок на реализуемую

продукцию (товары) на предприятиях

общественного питания при

образовательных учреждениях Республики

Карелия регулирующий орган

рассматривает следующие материалы,

представляемые Заявителями:

3.1.1. Заявление в письменной форме с

предложением об установлении наценок.

В заявлении должны быть указаны:

- сведения об организации,

направившей заявление: наименование и

реквизиты организации, юридический и

почтовый адрес, адрес электронной почты,

контактные телефоны и факс, фамилия, имя,

отчество руководителя организации;

- предложение об установлении

наценок, с которым заявитель обращается.

3.1.2. Краткую пояснительную записку,

обосновывающую размер наценок на

продукцию (товары), реализуемую на

предприятиях общественного питания при

образовательных учреждениях Республики

Карелия.

3.1.3. Документы предприятий

общественного питания при

образовательных учреждениях Республики

Карелия, на основе данных которых

осуществляется экономическое

обоснование уровня наценок:

1) копия учредительных документов;

2) копия приказа об учетной

политике;

3) бухгалтерская и налоговая

отчетность за предыдущий год и на

последнюю отчетную дату;

4) документ, утверждающий способ

отнесения затрат предприятия по видам

деятельности;

5) для рассмотрения вопроса

установления наценок на продукцию

собственного производства и реализацию

товаров покупных образовательным

учреждением - копии бюджетной и

внебюджетной смет на отчетный и плановый

периоды, положение по

предпринимательской деятельности;

6) заполненные таблицы расчетов в

соответствии с приложениями 1-10 к

настоящим Методическим указаниям:

- основные показатели предприятия

общественного питания при

образовательном учреждении (приложение

1);

- расшифровка доходов от реализации

продукции общественного питания в

образовательном учреждении (приложение

2);

- данные о стоимости реализованного

пищевого сырья, использованного для

изготовления продукции собственного

производства, стоимости реализованных

покупных товаров в мелкой расфасовке, в

т.ч. хлеба, в ценах приобретения

(приложение 3);

- расчет расходов на производство и

реализацию продукции (товаров) по

регулируемой деятельности (приложение

4);

- расчет расходов на ФОТ по

регулируемой деятельности (приложение

5);

- расчет расходов на оплату

коммунальных услуг и содержание объекта

(приложение 6);

- расчет расходов на

амортизационные отчисления на

восстановление основных

производственных фондов (приложение 7);

- расчет затрат на оплату

горюче-смазочных материалов (приложение

8);

- расчет косвенных расходов

(приложение 9);

- расчет необходимой прибыли

(приложение 10);

7) статистическая отчетность,

содержащая сведения об объемах оборота

общественного питания, численности,

заработной плате и движении работников

предприятия общественного питания при

образовательном учреждении, о затратах

на производство и реализацию продукции;

8) действующие в организации

нормативные и отраслевые акты (в т.ч.

положение об оплате труда, положение о

премировании, коллективный договор,

штатное расписание);

9) справки об использовании прибыли

за предыдущий год;

10) заверенные материалы,

обосновывающие затраты по статьям

расходов (РСВ-1 ПФР, 4-ФСС, расшифровки по

статьям затрат и др.).

3.2. Отчетными данными служат данные

бухгалтерской (финансовой) отчетности.

3.3. Расчеты наценок производятся на

период, в качестве которого принимается

календарный год.

3.4. Все показатели представляются в

следующем разрезе: отчетный период,

плановый период регулирования. Дается

обоснование изменения (увеличения или

снижения) затрат с приложением копий

документов.

3.5. Представленные документы

подписываются руководителем и главным

бухгалтером предприятия общественного

питания при образовательном учреждении,

прилагаемые копии документов заверяются

уполномоченными должностными лицами в

установленном законодательством

порядке.

3.6. Минимальный период

регулирования предельных торговых

наценок на продукцию собственного

производства и покупные товары

составляет один год.

3.7. Размеры установленных наценок

ранее указанного срока пересматриваются

по инициативе регулирующего органа по

результатам анализа

финансово-хозяйственной деятельности

предприятий общественного питания при

образовательном учреждении Республики

Карелия, осуществляющих регулируемую

деятельность.

3.8. При пересмотре размеров наценок

регулируемые организации представляют

необходимые материалы, указанные в

пункте 3.1 настоящих Методических

указаний.

4. Расчет основных показателей для

определения наценки на реализуемую

продукцию (товары) на предприятиях

общественного питания при

образовательных учреждениях

4.1. В целях определения размеров

устанавливаемых наценок на основании

данных, представляемых предприятиями

общественного питания при

образовательных учреждениях Республики

Карелия за отчетный период

регулирования, рассчитываются следующие

показатели по регулируемому виду

деятельности на плановый период

регулирования:

- доход от реализации продукции

(товаров);

- стоимость пищевого сырья для

изготовления продукции собственного

производства, стоимость покупных

товаров, планируемых к реализации в

плановом периоде регулирования, в

прогнозных ценах;

- необходимая валовая выручка (НВВ) -

наценка общественного питания,

исчисленная в денежном выражении;

- расходы на производство и

реализацию продукции (товаров) (издержки

обращения);

- внереализационные доходы и

расходы;

- необходимая прибыль на период

регулирования.

Данные показатели рассчитываются в

соответствии с приложениями 2-10, и

указываются в приложении 1.

4.2. При расчете дохода от реализации

учитывается выручка, планируемая к

получению предприятиями общественного

питания при образовательных учреждениях

Республики Карелия от реализации

продукции собственного производства и

покупных товаров, без учета налога на

добавленную стоимость (приложение 2).

4.3. Стоимость пищевого сырья,

покупных товаров, предусмотренных для

реализации в плановом периоде

регулирования, указывается в ценах

закупки (без учета налога на добавленную

стоимость), определяемых путем

индексации средневзвешенных цен

отчетного периода на коэффициент,

указанный в составе основных

показателей одобренного Правительством

Российской Федерации прогноза

социально-экономического развития

Российской Федерации на очередной

финансовый год и плановый период

(приложение 3).

Предприятия, применяющие

упрощенную систему налогообложения или

систему налогообложения в виде единого

налога на вмененный доход, указывают

стоимость приобретенных и планируемых к

реализации продукции (товаров) с учетом

налога на добавленную стоимость.

4.4. Определение состава расходов и

оценка их экономической обоснованности

производятся в соответствии с главой 25

"Налог на прибыль организаций"

Налогового кодекса Российской Федерации

и настоящими Методическими указаниями.

4.5. Расходы на производство и

реализацию продукции (товаров) (издержки

обращения, связанные с производством и

реализацией продукции (услуг)) по

регулируемым видам деятельности,

включают следующие составляющие:

- расходы на оплату труда с

начислениями;

- расходы на содержание зданий,

сооружений, помещений;

- расходы на оплату коммунальных

услуг;

- амортизационные начисления;

- транспортные расходы;

- расходы на содержание

оборудования и прочих основных средств;

- расходы на хранение и

предпродажную подготовку продукции

(товаров);

- материальные затраты;

- прочие расходы.

Указанные составляющие

определяются по данным бухгалтерской

отчетности о расходах, произведенных

предприятиями общественного питания при

образовательных учреждениях Республики

Карелия в отчетном и плановом периодах

регулирования при производстве и

реализации продукции (товаров) в

образовательном учреждении.

4.6 Планируемые расходы по

регулируемой деятельности

рассчитываются как сумма прямых и

косвенных расходов.

4.7. Прямые расходы:

1) Расходы на оплату труда

торгово-производственного персонала.

В расходы на оплату труда

торгово-производственного персонала

включаются любые начисления работникам

в денежной и (или) натуральной формах,

стимулирующие начисления и надбавки,

компенсационные начисления, связанные с

режимом работы или условиями труда,

премии и единовременные поощрительные

начисления, расходы, связанные с

содержанием этих работников,

предусмотренные нормами

законодательства Российской Федерации,

трудовыми договорами (контрактами) и

(или) коллективными договорами (статья 255

Налогового кодекса Российской

Федерации) (приложение 5).

2) Расходы на содержание зданий,

сооружений, помещений.

В расходы на содержание зданий,

сооружений, помещений включаются

расходы на содержание, в т.ч.

санитарно-гигиеническое обслуживание,

аренду (в соответствии с заключенными

договорами) и текущий ремонт зданий,

помещений.

3) Расходы на оплату коммунальных

услуг.

При расчете расходов на

коммунальные услуги учитываются расходы

по электроснабжению, водоснабжению и

водоотведению, газоснабжению,

теплоснабжению, вывоз ТБО (приложение 6).

4) Расходы на амортизационные

отчисления.

Годовая сумма амортизации

исчисляется как произведение

первоначальной стоимости основных

средств, определяемой по "Инвентарной

карточке учета основных средств", и нормы

амортизации, определенной исходя из

срока полезного использования

оборудования, установленного в

соответствии с классификацией основных

средств, утвержденной постановлением

Правительства Российской Федерации от 1

января 2002 года N 1 "О Классификации

основных средств, включаемых в

амортизационные группы", другими

нормативными правовыми актами

(приложение 7).

5) Транспортные расходы.

При расчете транспортных расходов

учитываются договоры на оказание

транспортных услуг сторонними

организациями, фактические затраты на

содержание и обслуживание транспорта,

находящегося на балансе предприятия,

арендные платежи, расходы на ГСМ

(приложение 8).

6) Расходы на содержание

оборудования и прочих основных средств.

В расходы на содержание

оборудования и прочих основных средств

включаются расходы на обслуживание,

аренду (в соответствии с заключенными

договорами) и ремонт оборудования и

прочих основных средств.

7) Прочие расходы.

Прочие расходы, относимые

непосредственно на регулируемую

деятельность, рассчитываются с учетом

положений статьи 264 Налогового кодекса

Российской Федерации и положений

учетной политики.

4.8. Косвенные расходы:

К косвенным расходам относятся:

затраты на оплату труда

административно-управленческого и

вспомогательного персонала предприятия

с отчислениями на социальные нужды,

расходы, связанные с управлением

предприятием, содержанием зданий и

сооружений, арендой помещений и другими

расходами, определяемыми в соответствии

с законодательством (приложение 9).

Отнесение косвенных расходов на

регулируемую деятельность

осуществляется в соответствии с учетной

политикой, принятой на предприятии

общественного питания при

образовательном учреждении Республики

Карелия.

4.9. В состав внереализационных

расходов включаются обоснованные

затраты на осуществление деятельности,

непосредственно не связанной с

производством и (или) реализацией,

определяемые в соответствии с

законодательством.

В состав внереализационных доходов

включаются доходы, указанные в статье 250

Налогового Кодекса Российской

Федерации.

Отнесение внереализационных

доходов и расходов на регулируемую

деятельность осуществляется в

соответствии с учетной политикой,

принятой на предприятии общественного

питания при образовательном учреждении

Республики Карелия.

4.10. Размер прибыли от реализации

продукции собственного производства и

покупных товаров, необходимый на

плановый период регулирования,

рассчитывается в соответствии с

приложением 10.

5. Расчет экономически обоснованного

размера наценки

5.1. Необходимая валовая выручка на

плановый период регулирования для

возмещения экономически обоснованных

расходов на производство и реализацию

продукции общественного питания и

покупных товаров и получение прибыли,

определяется по формуле 1:

1. НВВ = ИО - ВД + ВР + П, где:

ИО - издержки обращения;

ВД - внереализационные доходы,

относимые на регулируемую деятельность;

ВР - внереализационные расходы,

относимые на регулируемую деятельность;

П - необходимая сумма прибыли до

налогообложения.

5.2. Размер наценки на произведенную

и реализованную продукцию собственного

производства выражается в процентах и

определяется по формуле 2:

НВВпрод - необходимая валовая

выручка для производства и реализации

продукции собственного производства в

плановом периоде регулирования, в руб.

(расчет по формуле 1);

Стпрод - стоимость сырья для

производства продукции собственного

производства в плановом периоде

регулирования, в руб.

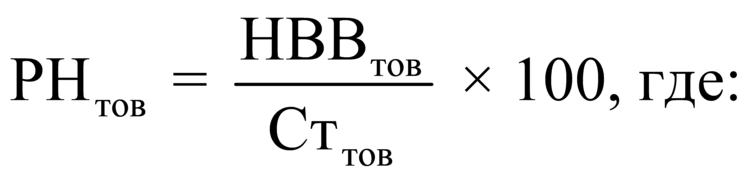

5.3. Предельный размер наценки на

приобретенные и реализованные товары

выражается в процентах и определяется по

формуле 3:

НВВтов - необходимая валовая

выручка для реализации товаров в

плановом периоде регулирования, в руб.

(расчет по формуле 1);

Сттов - стоимость приобретенных

товаров для последующей реализации в

плановом периоде регулирования, в руб.

6. Формирование цен и применение наценок

6.1. Цены на продукцию общественного

питания и покупные товары складываются

из стоимости сырья в ценах приобретения

(товаров для перепродажи в ценах

приобретения) и наценок, возмещающих

расходы предприятий по производству и

реализации продукции и обеспечения их

рентабельной работы.

6.2. Исчисление суммы наценки

производится в следующем порядке:

- предприятиями общественного

питания при образовательных учреждениях

Республики Карелия, являющихся

плательщиками налога на добавленную

стоимость (далее - НДС), - от цен без НДС с

последующим применением ставки налога;

- предприятиями общественного

питания при образовательных учреждениях

Республики Карелия, не являющихся

плательщиками НДС, - от цен, включающих

НДС, уплаченный поставщикам.

6.3. Цены на продукцию собственного

производства, товары, реализуемые на

предприятиях общественного питания при

образовательных учреждениях Республики

Карелия, округляются до 10 копеек (до 5

копеек отбрасываются, 5 копеек и выше

округляются до 10 копеек). Округлению

подлежат цены конечной реализации на

продукцию предприятий общественного

питания собственного производства,

товары покупные после начисления всех

наценок.

Приложение 1

Основные

показатели

предприятия общественного питания

при образовательном учреждении

(наименование предприятия (организации))

(руб.)

N п/п |

Показатели |

Отчетный период |

Плановый период |

Изменение (рост, снижение) (%) (гр. 4 / гр. 3 x 100%) |

1 |

2 |

3 |

4 |

5 |

1. |

Доход от реализации - всего, в т.ч. |

|

|

|

1.1. |

от реализации продукции по регулируемой деятельности, из них: |

|

|

|

1.1.1. |

от реализации продукции собственного производства (приложение 2) |

|

|

|

1.1.2. |

от реализации покупных товаров, в т.ч. хлеба (приложение 2) |

|

|

|

2. |

Стоимость реализованной продукции (товаров) в ценах приобретения - всего, в т.ч. |

|

|

|

2.1. |

продукции по регулируемой деятельности (стр. 2.1.1 + стр. 2.1.2), из них: |

|

|

|

2.1.1. |

продукции собственного производства (приложение 3) |

|

|

|

2.1.2. |

покупных товаров, в т.ч. хлеба (приложение 3) |

|

|

|

3. |

Необходимая валовая выручка к возмещению наценкой - всего, в т.ч. |

|

|

|

3.1. |

по регулируемой деятельности (стр. 3.1.1 + стр. 3.1.2), из них: |

|

|

|

3.1.1. |

продукции собственного производства (стр. 4.1.1 - стр. 5.1.1 + стр. 6.1.1 + стр. 7.1.1) |

|

|

|

3.1.2. |

покупных товаров, в т.ч. хлеба (стр. 4.1.2 - стр. 5.1.2 + стр. 6.1.2 + стр. 7.1.2) |

|

|

|

4. |

Расходы на производство и реализацию (издержки обращения) - всего, в т.ч. |

|

|

|

4.1. |

по регулируемой деятельности (стр. 4.1.1 + стр. 4.1.2), из них: |

|

|

|

4.1.1. |

продукции собственного производства (стр. 12 приложения 4) |

|

|

|

4.1.2. |

покупных товаров, в т.ч. хлеба (стр. 12 приложения 4) |

|

|

|

5. |

Внереализационные доходы - всего, в т.ч. |

|

|

|

5.1. |

по регулируемой деятельности (стр. 5.1.1 + стр. 5.1.2), из них: |

|

|

|

5.1.1. |

продукции собственного производства |

|

|

|

5.1.2. |

покупных товаров, в т.ч. хлеба |

|

|

|

6. |

Внереализационные расходы - всего, в т.ч. |

|

|

|

6.1. |

по регулируемой деятельности (стр. 6.1.1 + стр. 6.1.2), из них: |

|

|

|

6.1.1. |

продукции собственного производства |

|

|

|

6.1.2. |

покупных товаров, в т.ч. хлеба |

|

|

|

7. |

Прибыль (убыток) от продаж до налогообложения в т.ч. |

|

|

|

7.1. |

по регулируемой деятельности (стр. 7.1.1 + стр. 7.1.2), из них: |

|

|

|

7.1.1. |

продукции собственного производства |

|

|

|

7.1.2. |

покупных товаров, в т.ч. хлеба |

|

|

|

8. |

Рентабельность расходов общественного питания (%) |

|

|

|

8.1. |

в т.ч. по регулируемой деятельности (стр. 7.1 / (стр. 2.1 + стр. 4.1) x 100), из них: |

|

|

|

8.1.1. |

продукции собственного производства (стр. 7.1.1 / (стр. 2.1.1 + стр. 4.1.1) x 100) |

|

|

|

8.1.2. |

покупных товаров, в т.ч. хлеба (стр. 7.1.2 / (стр. 2.1.2 + стр. 4.1.2) x 100) |

|

|

|

9. |

Налог на прибыль |

|

|

|

9.1. |

в т.ч. по регулируемой деятельности (стр. 9.1.1 + стр. 9.1.2), из них: |

|

|

|

9.1.1. |

продукции собственного производства |

|

|

|

9.1.2. |

покупных товаров, в т.ч. хлеба |

|

|

|

10. |

Чистая прибыль (убыток) (стр. 7 приложения 10), в т.ч. |

|

|

|

10.1. |

по регулируемой деятельности (стр. 7.1 приложения 10), из них: |

|

|

|

10.1.1. |

продукции собственного производства (стр. 7.1.1 приложения 10) |

|

|

|

10.1.2. |

покупных товаров, в т.ч. хлеба (стр. 7.1.2 приложения 10) |

|

|

|

11. |

Средний размер наценки, % |

|

|

|

11.1. |

в т.ч. по регулируемой деятельности (стр. 3.1 / стр. 2.1 x 100), из них: |

|

|

|

11.1.1. |

при реализации продукции собственного производства (стр. 3.1.1 / стр. 2.1.1 x 100) |

|

|

|

11.1.2. |

при реализации покупных товаров, в т.ч. хлеба (стр. 3.1.2 / стр. 2.1.2 x 100) |

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 2

Расшифровка

доходов от реализации продукции общественного питания

в

образовательном учреждении

N п/п |

Наименование показателя |

Ед. изм. |

Отчетный период (руб.) |

Плановый период (руб.) |

Изменение (рост, снижение) (%) (гр. 5 / гр. 4 x 100) |

1 |

2 |

3 |

4 |

5 |

6 |

А |

Выручка от реализации продукции общественного питания, в т.ч.: (стр. 1 + стр. 2 + стр. 3 + стр. 4) |

|

|

|

|

1. |

Выручка от оказания услуг питания |

|

|

|

|

1.1. |

за счет средств бюджета |

|

|

|

|

1.2. |

за счет внебюджетных средств |

|

|

|

|

2. |

Родительские взносы |

|

|

|

|

3. |

Выручка по кассе |

|

|

|

|

4. |

Прочие доходы |

|

|

|

|

Б |

Выручка от реализации покупных товаров: |

|

|

|

|

1. |

Выручка по кассе |

|

|

|

|

2. |

Прочие доходы |

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 3

Данные

о стоимости реализованного пищевого сырья,

использованного для изготовления продукции

собственного производства, стоимости реализованных покупных

товаров в мелкой расфасовке, в т.ч. хлеба,

в

ценах приобретения

N п/п |

Наименование продуктов питания |

Расходы на приобретение пищевого сырья и покупных товаров | ||||||

|

|

отчетный период |

плановый период |

Изменение (рост / снижение) (%) (гр. 8 / гр. 5 x 100) | ||||

|

|

количество (кг, шт., л) |

средневзвешенные цены за ед., руб. (гр. 5 / гр. 3) |

стоимость реализованных продуктов в ценах приобретения (руб.) |

количество (кг, шт., л) |

средневзвешенные цены за ед. (руб.) |

стоимость реализованных продуктов в ценах приобретения, руб. (гр. 6 x гр. 7) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Молочные продукты, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Крупы, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мука, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Яйца, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рыба, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мясо, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Овощи, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Хлебобулочные изделия, в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие (соль, песок, чай и т.д.), в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 4

Расчет

расходов на производство и реализацию продукции (товаров)

по регулируемой деятельности

(наименование

предприятия, организации)

N п/п |

Наименование показателей |

Регулируемая деятельность | |||||

|

|

реализация продукции собственного производства, руб. |

Изменение (рост / снижение) (%) (гр. 4 / гр. 3 x 100) |

реализация покупных товаров, руб. |

Изменение (рост / снижение) (%) (гр. 7 / гр. 6 x 100) | ||

|

|

отчетный период |

плановый период |

|

отчетный период |

плановый период |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Издержки: |

|

|

|

|

|

|

|

Прямые расходы (связанные с производством и реализацией продукции собственного производства и покупных товаров) |

|

|

|

|

|

|

1. |

ФОТ (приложение 5) |

|

|

|

|

|

|

2. |

Начисления на ФОТ |

|

|

|

|

|

|

3. |

Аренда зданий, сооружений, оборудования |

|

|

|

|

|

|

4. |

Содержание зданий, помещений, оборудования |

|

|

|

|

|

|

5. |

Оплата коммунальных услуг (стр. 7 приложения 6) |

|

|

|

|

|

|

6. |

Амортизационные отчисления (стр. 1 приложения 7) |

|

|

|

|

|

|

7. |

Транспортные расходы, в т.ч.: (стр. 7.1 + стр. 7.2 + стр. 7.3 + стр. 7.4) |

|

|

|

|

|

|

7.1. |

сторонних организаций |

|

|

|

|

|

|

7.2. |

расходы на аренду транспорта |

|

|

|

|

|

|

7.3. |

содержание транспорта, находящегося на балансе предприятия |

|

|

|

|

|

|

7.4. |

ГСМ (стр. 1 приложения 8) |

|

|

|

|

|

|

8. |

Материальные затраты |

|

|

|

|

|

|

9. |

Итого прямых расходов: |

|

|

|

|

|

|

10. |

Косвенные расходы (часть общехозяйственных расходов) |

|

|

|

|

|

|

11. |

Удельный вес косвенных расходов в общей сумме издержек (%) (стр. 10 / стр. 12 x 100) |

|

|

|

|

|

|

12. |

ИТОГО ИЗДЕРЖКИ (стр. 9 + стр. 10) |

|

|

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 5

Расчет

расходов на ФОТ по регулируемой деятельности

(наименование

предприятия, организации)

N п/п |

Наименование должности |

Количество штатных единиц |

Фонд заработной платы в месяц (руб.) |

Годовая сумма ФОТ (руб.) |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 6

Расчет

расходов на оплату коммунальных услуг

и содержание объекта

(наименование

предприятия, организации)

N п/п |

Наименование услуг |

Отчетный период |

Плановый период |

Изменение (рост / снижение) (гр. 8 / гр. 5 x 100) | ||||

|

|

количество |

цена за ед. (руб.) |

сумма, всего (руб.) |

количество |

цена за ед. (руб.) |

сумма, всего (руб.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1. |

Электроснабжение (кВт/час) |

|

|

|

|

|

|

|

2. |

Газ (куб. м) |

|

|

|

|

|

|

|

3. |

Теплоснабжение (Гкал) |

|

|

|

|

|

|

|

4. |

Водоснабжение (куб. м) |

|

|

|

|

|

|

|

5. |

Водоотведение (куб. м) |

|

|

|

|

|

|

|

6. |

Вывоз ТБО |

|

|

|

|

|

|

|

7. |

Итого по коммунальным услугам: |

|

|

|

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 7

Расчет

расходов на амортизационные отчисления на восстановление

основных производственных фондов

(наименование

предприятия, организации)

N п/п |

Показатели |

Отчетный период (руб.) |

Плановый период (руб.) |

Изменение (рост/ снижение) (%) (гр. 6 (5) / гр. 4 (3) x 100%) | ||

|

|

приготовление и реализацию продукции собственного производства |

реализацию покупных товаров |

приготовление и реализацию продукции собственного производства |

реализацию покупных товаров |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Сумма амортизационных отчислений всего, в т.ч. |

|

|

|

|

|

1.1. |

зданий и сооружений |

|

|

|

|

|

1.2. |

машин, оборудования и прочих основных средств |

|

|

|

|

|

1.3. |

мебели и инвентаря |

|

|

|

|

|

1.4. |

вычислительной и орг. техники |

|

|

|

|

|

1.5. |

автотранспорта |

|

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 8

Расчет

затрат на оплату горюче-смазочных материалов

(наименование

предприятия, организации)

N п/п |

Наименование автотранспортных средств, находящихся на балансе предприятия |

Наименование ГСМ |

Отчетный период |

Плановый период | |||||||||||||

|

|

|

Кол-во, л |

Цена за л., руб. |

Стоимость, всего, руб. (гр. 4 x гр. 5) |

в т.ч. относимые на |

Норматив расхода ГСМ на 100 км пробега |

Средний пробег в день, км |

Кол-во дней эксплуатации в период регулирования |

Средний пробег в период регулирования, км (гр. 11 x гр. 12) |

Средний расход ГСМ на период регулирования, л (гр. 9 x гр. 12 / 100) |

Цена за л., руб. |

Стоимость, всего, руб. (гр. 13 x гр. 14) |

в т.ч. относимые на |

Изменение (рост / снижение) (гр. 17 (16) / гр. 8 (7) x 100) | ||

|

|

|

|

|

|

приготовление и реализацию продукции собственного производства (руб.) |

реализацию покупных товаров (руб.) |

|

|

|

|

|

|

|

приготовление и реализацию продукции собственного производства, руб. |

реализацию покупных товаров, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

1. |

Итого: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 9

Расчет

косвенных расходов

(наименование

предприятия, организации)

N п/п |

Наименование показателей |

Отчетный период |

Плановый период |

Изменение (рост или снижение), % (гр. 4 / гр. 3 x 100) |

1 |

2 |

3 |

4 |

5 |

|

Косвенные расходы (не потребляемые в процессе производства и реализации продукции собственного производства и покупных товаров) |

|

|

|

1. |

ФОТ административно-управленческого и обслуживающего персонала (АУП) |

|

|

|

2. |

Начисления на ФОТ АУП |

|

|

|

3. |

Аренда зданий, сооружений, оборудования |

|

|

|

4. |

Содержание зданий, сооружений, оборудования |

|

|

|

5. |

Оплата коммунальных услуг |

|

|

|

6. |

Амортизационные отчисления |

|

|

|

7. |

Транспортные расходы |

|

|

|

8. |

Материальные затраты |

|

|

|

9. |

Прочие |

|

|

|

10. |

Налоги, сборы |

|

|

|

11. |

Итого косвенных расходов: в т.ч., |

|

|

|

11.1. |

относимые на регулируемую деятельность: |

|

|

|

11.1.1. |

на производство и реализацию продукции собственного производства |

|

|

|

11.1.2. |

на реализацию покупных товаров |

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Приложение 10

Расчет

необходимой прибыли

(наименование

предприятия, организации)

N п/п |

Наименование расходов из прибыли |

Использование прибыли за отчетный период (тыс. руб.) |

Сумма прибыли на плановый период, (тыс. руб.) |

Изменение (рост / снижение) (%) (гр. 4 / гр. 3 x 100) |

1 |

2 |

3 |

4 |

5 |

1. |

Прибыль на развитие производства, в том числе: |

|

|

|

1.1. |

капитальные вложения |

|

|

|

2. |

Прибыль на социальное развитие |

|

|

|

3. |

Прибыль на поощрение |

|

|

|

4. |

Прибыль на прочие цели |

|

|

|

5. |

Прибыль до налогообложения, в т.ч. |

|

|

|

5.1. |

по регулируемой деятельности: |

|

|

|

5.1.1. |

на производство и реализацию продукции собственного производства |

|

|

|

5.1.2. |

на реализацию покупных товаров |

|

|

|

6. |

Налоги всего, в том числе: |

|

|

|

6.1. |

на производство и реализацию продукции собственного производства |

|

|

|

6.2. |

на реализацию покупных товаров |

|

|

|

7. |

Чистая прибыль в т.ч. |

|

|

|

7.1. |

по регулируемой деятельности: |

|

|

|

7.1.1. |

на производство и реализацию продукции собственного производства |

|

|

|

7.1.2. |

на реализацию покупных товаров |

|

|

|

Руководитель организации _________

(подпись) (Ф.И.О.) (дата)

М.П.

Ссылается на

- О наделении органов местного самоуправления муниципальных районов, муниципальных округов и городских округов государственными полномочиями Республики Карелия по регулированию цен (тарифов) на отдельные виды продукции, товаров и услуг (с изменениями на 22 декабря 2022 года)

- О способах государственного регулирования цен (тарифов) в Республике Карелия (с изменениями на 9 сентября 2025 года)

- Об утверждении Положения о Государственном комитете Республики Карелия по ценам и тарифам (с изменениями на 9 сентября 2025 года)